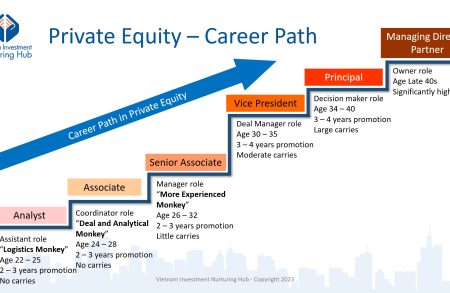

Lưu ý quan trọng khi phân tích công ty (*)

Tiếp theo bài trước nói về phân tích vĩ mô và ngành, bài này sẽ đề cập các lưu ý khi phân tích công ty trong thương vụ Private Equity (PE) và Investment Banking (IB).

Một thương vụ PE – IB sẽ được triển khai dựa trên những lập luận minh chứng cho ý kiến đề xuất nên thực hiện thương vụ, tức nêu lý do nên đầu tư vào công ty. Các lập luận này được gọi là luận điểm đầu tư (investment rationales, hoặc investment thesis). Một báo cáo phân tích công ty hoặc thương vụ phải nêu bật được các luận điểm đầu tư này với cơ sở rõ ràng, vững chắc. Thông thường các luận điểm đầu tư sẽ đề cập đến những yếu tố liên quan đến các vấn đề cốt lõi tạo lợi thế lâu dài cho khoản đầu tư hoặc cho hoạt động kinh doanh của doanh nghiệp.

Luận điểm đầu tư là cơ sở phân tích – Dù không có mẫu chung, để minh chứng cho luận điểm đầu tư , Analyst sẽ phân tích mô hình kinh doanh, mức độ quản trị doanh nghiệp, tiềm năng thị trường, đối thủ cạnh tranh và cách thức cạnh tranh (strategic dimension), năng lực vận hành, tình hình tài chính. Ngoài ra, lập dự báo kinh doanh làm đầu vào cho mô hình tài chính (sẽ đề cập ở bài sau) cũng rất thiết yếu khi phân tích công ty.

Phân tích thay vì mô tả – Việc cung cấp thông tin tổng quan về công ty là cần thiết, nhưng chỉ cần đủ để phân tích. Dữ liệu mô tả đơn thuần chỉ nên để ở phần phụ lục.

Phân tích quy nạp (inductive) thay vì suy luận (deductive) – Analyst cần nêu luận điểm rồi dẫn chứng trực tiếp từ kết quả phân tích. Cách phân tích theo hướng suy luận đưa đến luận điểm không phù hợp với báo cáo đầu tư.

Chỉ phân tích điểm cốt lõi dẫn đến luận điểm – Analyst phải dũng cảm bỏ qua những dữ liệu không hữu ích. Nếu thấy thông tin không giúp chứng minh một luận điểm đầu tư, cần mạnh dạn xóa đi.

Phân tích tài chính để hiểu công ty hơn – Mổ xẻ về tài chính giúp xác nhận kết quả phân tích trước đó. Ví dụ, phân tích cạnh tranh cho thấy công ty tăng thị phần nhờ chiến lược cạnh tranh về giá, với chính sách bán hàng trả chậm dài hơn ở cùng mức giá. Khi phân tích tài chính, chỉ tiêu thời gian thu tiền cao hơn chuẩn ngành 15% đã xác nhận chính sách bán hàng trả chậm này.

Nhận diện yếu tố dẫn động giá trị (value drivers) – Bên cạnh chứng minh các luận điểm, việc phân tích còn giúp nhận diện các yếu tố tạo ra hoặc dẫn dắt, hoặc phá hủy giá trị công ty. Analyst phải đi sâu tìm hiểu, phân tích từ quy trình vận hành đến cấu trúc tài chính nhằm phát hiện các yếu tố dẫn động giá trị. Ví dụ, với công ty thời trang theo đuổi chiến lược tạo khác biệt nhờ luôn tung ra các mẫu quần áo khớp xu hướng thời trang, yếu tố dẫn động giá trị chính là năng lực thiết kế đúng xu thế, thể hiện qua số chuyên gia thời trang của bộ phận thiết kế tại Paris. Khả năng thu hút, phát triển và lưu giữ dài hạn đội ngũ này chính là yếu tố quan trọng để công ty tạo ra giá trị và tăng trưởng trong tương lai.

Tuy nhiên qua quá trình phân tích, Analyst có thể phát hiện ra cả những yếu tố làm giảm, hoặc đôi khi phá hủy giá trị công ty. Ví dụ, một công ty có sản phẩm tốt, khách hàng chất lượng, lợi nhuận gộp cao hơn ngành, nhưng liên tục 3 năm liền đều lỗ. Lý do là do công ty đã dùng đòn bẩy nợ quá nhiều để tài trợ cho dây chuyền sản xuất và khi lãi suất tăng cao, chi phí lãi vay quá lớn đã vượt quá khoản lãi gộp làm ra. Yếu tố dẫn động phá hủy giá trị trong trường hợp này là tỷ lệ đòn bẩy, hoặc năng lực vốn chủ sở hữu của công ty. Do vốn chủ sở hữu thiếu nên giá trị tạo ra được từ kinh doanh đã phải chuyển hết cho chủ nợ (ngân hàng), còn cổ đông thì không được gì.

Xác định phương cách làm tăng giá trị cho công ty. Nhận diện yếu tố dẫn động giá trị chỉ mới là một bước. Bước còn lại là tìm ra và phác thảo được lộ trình giải phóng, hoặc làm tăng giá trị công ty. Analyst sẽ phân tích và đề xuất cách mà quỹ đầu tư PE hoặc bên mua thâu tóm công ty sẽ thực hiện để tác động làm cải thiện tình hình, qua đó giải phóng và làm tăng giá trị công ty. Trong ví dụ trên, việc quỹ đầu tư hoặc chủ mới của công ty bơm thêm vốn chủ sở hữu để giảm đòn bẩy nợ, cải thiện tỷ suất lợi nhuận sẽ là cách tác động làm tăng giá trị hơn cho công ty. Việc bổ sung vốn bao nhiêu, lộ trình thế nào và ở mức giá ra sao để pha loãng phù hợp sẽ là chìa khóa giúp thương vụ đầu tư thành công.

Lượng định yếu tố dẫn động trong mô hình tài chính. Cho dù Analyst có xác định đúng yếu tố dẫn động giá trị và cách giải phóng hoặc gia tăng giá trị, nhưng không thể lượng hóa các yếu tố này dưới tác động của các phương án cải thiện sau đầu tư thì khoản đầu tư vẫn không thể được duyệt thông qua. Do đó, Analyst phải biết lập mô hình tài chính, lượng hóa yếu tố dẫn động và gắn yếu tố này vào các giả định khi lập dự báo kinh doanh. Mô hình với thông số đầu vào đo lường được sẽ giúp tạo dựng các kịch bản dự báo kinh doanh khác nhau, từ đó giúp Hội đồng đầu tư của quỹ PE hoặc ban lãnh đạo bên thâu tóm ra quyết định phù hợp.

Xác định rủi ro, đánh giá tác động và đề xuất giải pháp – Báo cáo phân tích doanh nghiệp còn có nhiệm vụ nhận diện yếu tố rủi ro, lượng hóa tác động và nêu giải pháp tránh hoặc giảm nhẹ tác động đến hiệu quả đầu tư. Việc sử dụng mô hình tài chính để nhận diện và lượng hóa yếu tố rủi ro là vô cùng quan trọng, đòi hỏi Analyst phải có năng lực lập mô hình tài chính động để sử dụng trong phân tích độ nhạy, phân tích kịch bản.